前言:刚刚央行宣布从2018年4月25日起,下调五类机构存款准备金率1个百分点。分别是:大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行。

划重点

1、中国人民银行决定,从2018年4月25日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点。

2、在降准当日,持有未到期MLF的银行,各自按照“先借先还”的顺序,用降准释放的资金偿还其所借央行的MLF,降准释放的资金略多于需要偿还的MLF。

3、此次降准释放的资金大部分用于偿还中期借贷便利,属于两种流动性调节工具的替代,而余下的小部分资金则与4月中下旬的税期形成对冲,因此,在优化流动性结构的同时,银行体系流动性的总量基本没有变化,保持中性。

具体操作分两步:

1.从2018年4月25日起,下调上述几类银行人民币存款准备金率1个百分点;

2.在降准当日,持有未到期MLF的银行,各自按照“先借先还”的顺序,用降准释放的资金偿还其所借央行的MLF,降准释放的资金略多于需要偿还的MLF。

一、中国人民银行决定下调部分金融机构存款准备金率以置换中期借贷便利

为引导金融机构加大对小微企业的支持力度,增加银行体系资金的稳定性,优化流动性结构,中国人民银行决定,从2018年4月25日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点;同日,上述银行将各自按照“先借先还”的顺序,使用降准释放的资金偿还其所借央行的中期借贷便利(MLF)。

中国人民银行将继续实施稳健中性的货币政策,保持流动性合理稳定,引导货币信贷和社会融资规模平稳适度增长,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。(完)

中国人民银行有关负责人表示:

降准置换中期借贷便利,稳健中性的货币政策取向保持不变

1、此次通过降准置换中期借贷便利将如何操作?

答:此次对部分金融机构降准以及置换中期借贷便利(MLF)的操作,主要涉及大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行,这几类银行目前存款准备金率的基准档次为相对较高的17%或15%,借用MLF的机构也都在这几类银行之中。

其他存款准备金率已经处在较低水平的金融机构不在此次操作范围。

具体操作分两步:

第一步,从2018年4月25日起,下调上述几类银行人民币存款准备金率1个百分点;

第二步,在降准当日,持有未到期MLF的银行,各自按照“先借先还”的顺序,用降准释放的资金偿还其所借央行的MLF,降准释放的资金略多于需要偿还的MLF。

以2018年一季度末数据估算,操作当日偿还MLF约9000亿元,同时释放增量资金约4000亿元,大部分增量资金释放给了城商行和非县域农商行。

2、此次通过降准置换中期借贷便利的主要考虑是什么?

答:当前,我国小微企业仍面临融资难、融资贵的问题。为了加大对小微企业的支持力度,可以通过适当降低法定存款准备金率置换一部分央行借贷资金,进一步增加银行体系资金的稳定性,优化流动性结构,同时适当释放增量资金。

具体来看:

一是可以增加长期资金供应,银行资金成本将有所降低。置换MLF使商业银行付息成本有所减少,有利于降低企业融资成本。

二是释放4000亿元增量资金,增加了小微企业贷款的低成本资金来源。人民银行将要求相关金融机构把新增资金主要用于小微企业贷款投放,并适当降低小微企业融资成本,改善对小微企业的金融服务,上述要求将纳入宏观审慎评估(MPA)考核。

3、降准是否意味着货币政策取向发生改变?

答:稳健中性的货币政策取向保持不变。此次降准释放的资金大部分用于偿还中期借贷便利,属于两种流动性调节工具的替代,而余下的小部分资金则与4月中下旬的税期形成对冲,因此,在优化流动性结构的同时,银行体系流动性的总量基本没有变化,保持中性。同时,还要看到,中国是发展中国家,为了防范金融风险,仍需保持相对较高的存款准备金率。中国人民银行将继续实施稳健中性的货币政策,保持流动性合理稳定,引导货币信贷和社会融资规模平稳适度增长,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。

二、央行降准点评

1、国信证券首席银行业分析师王剑

此次用定向降准置换未到期MLF无疑对银行来说是大利好。根据国信证券首席银行业分析师王剑的总结,就是“少借钱、少付息,利于改善银行利润”。

王剑表示,根据测算,在不考虑降准的情况下,2018年全年基础货币需新增3.2万亿元,为近年来的绝对高位,3.2万亿元这么大量的基础货币投放,在外汇占款、财政支出、其他渠道均不能大量贡献的前提下,便只能主要交由了央行货币政策工具,包括逆回购、MLF等。如果外汇占款、财政支出、其他合计仅贡献7000亿元基础货币,那么央行货币政策工具需投放2.5万亿元。这也意味着,银行相应要增加对央行负债,为此支付利息,并且还需要相应的流动性管理,满足流动性监管指标。不可忽视的是,这对央行而言是货币政策操作成本,对银行而言则是真金白银的利息支出。

“因此,降准是较为现实的一个选项,减轻各方成本。为避免释放货币宽松的错误信号,央行宜采用定向降准。”王剑说。

2、海通证券姜超等

①央行下调部分金融机构存准率。中国人民银行今日决定,从2018年4月25日起,下调大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行人民币存款准备金率1个百分点;同日,上述银行将各自按照“先借先还”的顺序,使用降准释放的资金偿还其所借央行的中期借贷便利(MLF)。

②改变操作结构,维护资金稳定。2015年以来,央行通过外汇占款投放基础货币的方式面临挑战,本应连续降准加以对冲,但降准操作会加大汇率贬值压力,且信号意义较强。于是央行从16年3月后未再普遍降准,而是更多采用逆回购、MLF等工具补充基础货币,但这些工具需要央行频繁续作,总会存在供需错配情况,再加上财政存款的波动,近两年资金面波动明显加剧。当前人民币汇率趋于稳定,采用降准投放长期资金、减少短期工具操作,有助于未来资金面的稳定。

③宽松格局持续。根据央行的测算,4月25日操作当日偿还MLF约9000亿元,同时释放增量资金约4000亿元。考虑到缴税因素、以及后续央行公开市场操作可能减少,预计本次降准对资金面整体影响略偏中性。但金融严监管、存款利率上浮背景下,今年表外转表内的需求增多,消耗银行资本金,央行此次出手降准,仍传递出未来将继续呵护资金面的信号,宽松格局有望延续,货币宽松、广义信用收紧将是今年主旋律。

④拥抱债市慢牛。今年以来,去杠杆背景下社融增速大幅下滑,再加上经济下行压力逐步体现,资金需求减少;而存款准备金率下调增加资金供给,意味着资金供需继续改善。建议拥抱债市慢牛,增加利率债和高等级信用债仓位。

3、平安证券首席经济学家张明与华创证券研究院首席策略分析师王君

平安证券首席经济学家张明表示,尽管央行此举具体影响还有待观察,但直接影响是利好债市,有助于稳定股市以及宏观经济。

他进一步解释称,近期高频数据显示国内增长动力下行,叠加对贸易战不利影响的关注上升,使得二季度本可能发生的金融监管政策收紧的概率下降,而央行流动性操作放松的时点提前。

华创证券研究院首席策略分析师王君表示,今年货币条件、利率环境比去年都要乐观,此次降准将利于股债市场再平衡、蓝筹股和白马股再平衡。

此外,从对人民币汇率的走势,王君认为,目前不必再担忧汇率波动,人民币会保持币值坚挺,货币政策宽松空间打开。

三、历次降准的背景与影响

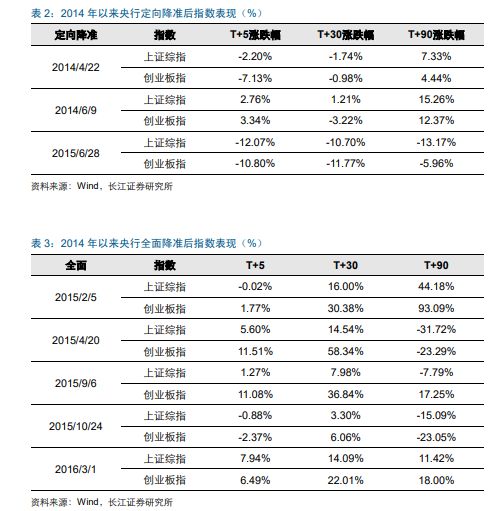

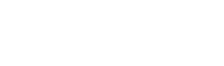

定向降准作为央行释放流动性的一种方式,会对市场带来何种影响呢?长江证券策略团队曾发文《历史看,定向降准后的市场走势情况》,分析了2014年以来的多次降准。

2014年以来,央行共进行了8次降准,其中3次为定向降准(2014年4月,2014年6月和2015年6月),5次为全面降准(2015年2月,2015年4月,2015年9月,2015年10月和2016年3月)。(部分全面降准的同时进行了定向降准,这种情况我们将其归类为全面降准)

长江策略团队分别统计了从2014年以来,定向降准和全面降准之后5个交易日、30个交易日以及90个交易日,上证综指和创业板指数的表现:整体来看,定向降准后市场并没有表现出明显的规律;而全面降准后,市场在短期(5个交易日、30个交易日)大概率上涨,但长期来看并无明显的规律。

从过去几次定向降准的背景来看,一般是经济面临一定的下行压力,有通缩的风险以及外汇占款下滑等问题出现时,主要属于政策微调,其影响力度和范围小于全面降准。此次央行通过定向降准一方面可以对冲目前市场的流动性压力,但同时由于并非全面降准,因此不会给市场传达较为宽松的流动性预期,而且存在三个月的缓冲期,真正的实施将在2018年。整体来看,降准对于市场的影响并无绝对的统计规律,更大程度上或影响风险偏好,在目前的市场环境下,降准短期形成提升风险偏好的可能。但中期来看,更需要关注中长期金融去杠杆政策的落地情况。

来源: 信贷

请输入验证码